Z世代年轻人撑起的夜经济值此高价?“酒零后”星巴克的模式能否复制?

2021-09-14 16:56:27来源: 亿欧网

“酒馆第一股”来了。

海伦司小酒馆,因极高酒水性价比和主打年轻人社交空间,被冠以“酒馆界的蜜雪冰城”、“夜店拼多多”、“夜间星巴克”等名号。凭借超500家门店数量,海伦司成为“中国最大的连锁酒馆”,同时以超8亿元年收入在酒馆行业中一骑绝尘。

8月31日,通过港交所聆讯十余天后,海伦司启动招股,拟发行1.35亿股股份,每股发行价18.82-20.72港元,对应总估值235-258亿港元。9月9日公布的申购结果显示,公开发售阶段海伦司获30.8倍认购,最终定价19.77港元/股,募集资金净额约25.13亿港元。

9月10日,海伦司正式在港交所挂牌上市,开盘报23.05港元/股,总市值约287亿港元。截至发稿前,股价最高超过25港元,相比发行价上涨近30%,总市值超过300亿港元。

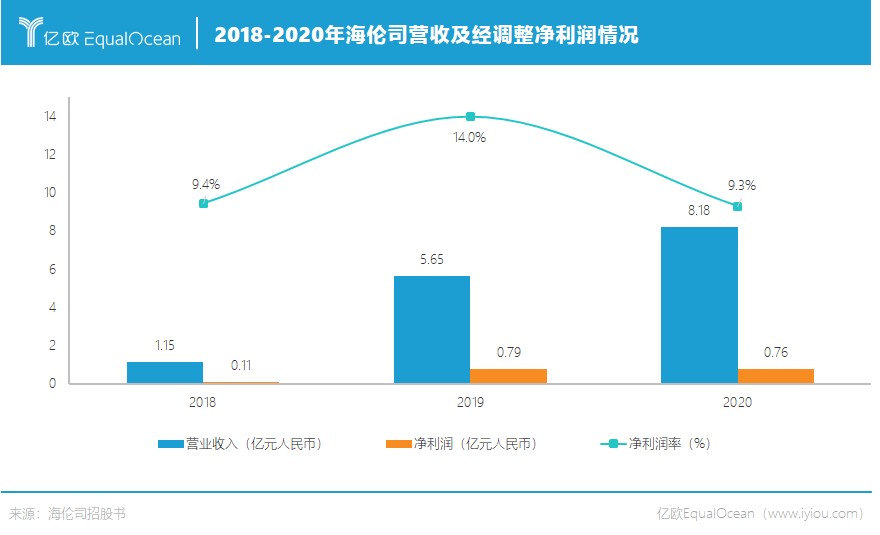

2020年,海伦司收入为8.18亿元人民币,同比增长44.8%,利润却同比下降11.4%至7007.2万元人民币。按照发稿时300亿港元左右的市值计算,其静态市盈率高达350倍左右。

Z世代年轻人撑起的夜经济值此高价?“酒零后”星巴克的模式能否复制?资本市场是否愿意为之买单?

酒馆界蜜雪冰城

海伦司并非生来如此。

创始人徐炳忠于2007年在北京开出首家酒馆,经过数次目标客群转换,直至2015年,才将海伦司明确定位为“年轻人的聚会空间”。主打“年轻+性价比”精准站位的海伦司,踩准了Z世代消费习惯转变和夜间经济崛起的时机,就此起势。

年轻人是夜间消费的活跃群体,然而动辄上百元一杯酒的清吧或精酿酒馆,毕竟不是人人能够常来常往的,尤其对于囊中羞涩的高校学生或职场新人,人均消费50元的海伦司才是他们丝毫无须皱眉头的选择。

9块9即可享受微醺自由,为什么不呢?

海伦司店内所售9款即饮啤酒产品,包括嘉士伯旗下品牌1664、墨西哥品牌科罗娜、美国品牌百威等第三方啤酒产品售价均在10元以下,一改外部酒品进入酒吧价格翻倍的普遍情况。其中,科罗娜和1664小麦精酿果啤的价格,甚至低于品牌官方天猫旗舰店和天猫超市等电商售价。

其实海伦司目前绝大部分产品为海伦司自有产品,代销1664、科罗娜、百威、利口酒野格、皇冠伏特加5款外部知名酒饮主要是丰富消费者的选择。招股书显示,海伦司在2020年自有产品收入为5.95亿元,占总收入比例达73.53%。

2018年,公司推出海伦司精酿啤酒,2019年推出斗酒系列产品及海伦司葡萄味果啤,2020年推出海伦司白桃味果啤、草莓味果啤及海伦司奶啤。包装形式均为开瓶即饮的标准化产品,主打饮料化的低度酒水,即使是不常喝酒却跃跃欲试的年轻人,对于这种低成本小酌场景,也能无负担享受其中。

除了极致性价比,精简SKU也是大规模可复制的前提。

据亿欧EqualOcean统计,目前海伦司门店小程序菜单中有40余款产品,其中酒饮21款、软饮料5款、小吃8款;酒饮部分以啤酒为主,菜单具体分为啤酒、海伦司果啤、斗酒、鸡尾酒以及洋酒。SKU虽较少但覆盖品类较丰富,满足差异化需求的同时提升经营效率。

凭借高度标准化的运营模式,海伦司已成为中国市场中唯一在营数量超过100家的连锁酒馆。

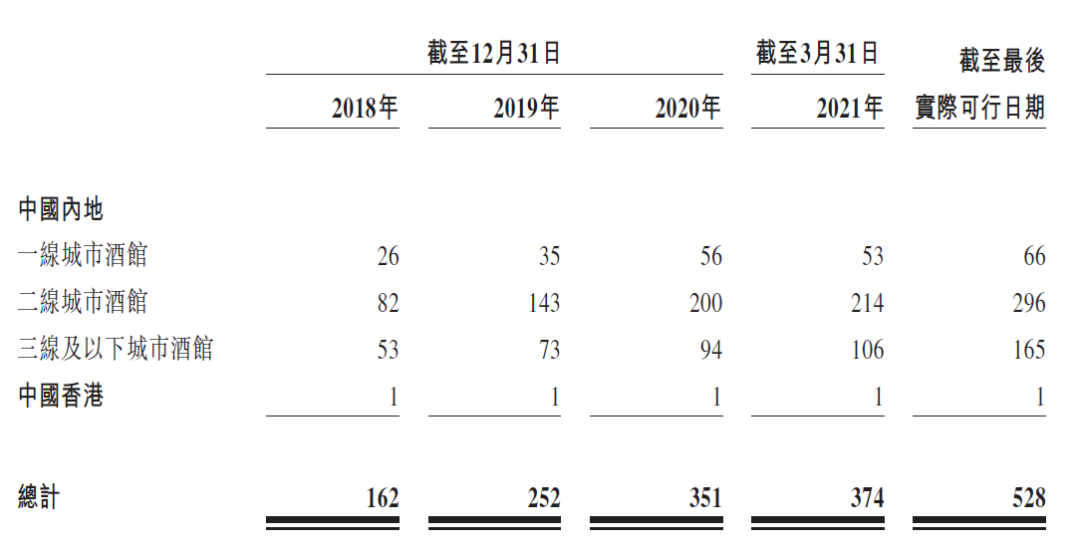

据弗若斯特沙利文资料显示,海伦司于2018年、2019年、2020年、2021年第一季度、2021年8月21日递交招股书前夕,酒馆总数分别达到162家、252家、351家,及374家和528家。

也就是说在过去2021年不足三季度的时间里,海伦司已净增177家店铺(期内关闭12家)。

海伦司的开店野心还在不断膨胀,毕竟这些“性感”的数字才是触动资本神经的直观要素。

招股书显示,海伦司拟将此次发售所得款项净额中约70%或175.9亿港元用于开设新酒馆并实现扩张计划,“预计将分别于2021年、2022年以及2023年开400家、630家及900家酒馆,并于2023年底前将酒馆总数增加至约2200家”。

规模激进扩张的同时,海伦司的盈利能力却有所下降。

在类似星巴克的社交空间基础上,酒精还多了一份让年轻人低成本愉悦的功能。酒精作用于多巴胺能系统、五羟色胺能系统和内源阿片系统,将促进神经元分泌多巴胺,而大脑中多巴胺浓度适当增加可以让人产生快感,达到舒缓放松、缓解负面情绪的效果。

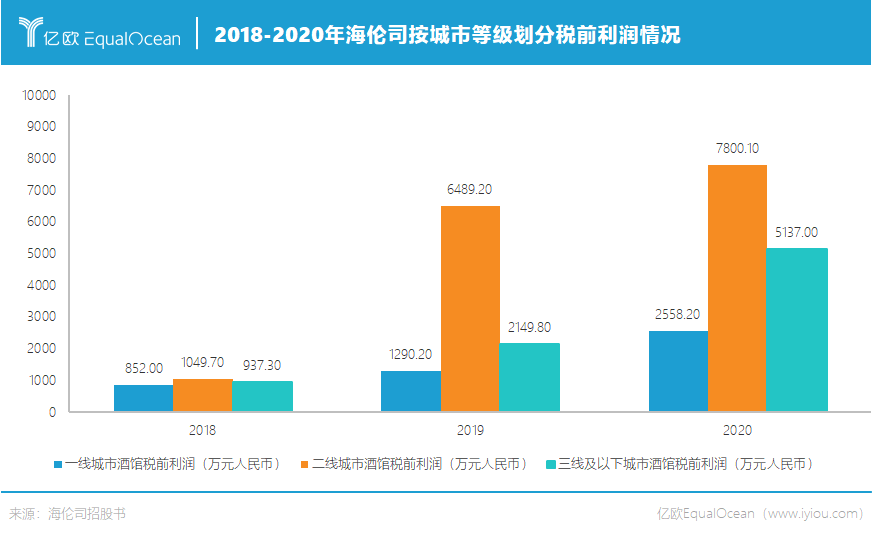

目前,中国二线城市市场是海伦司的绝对主力,为其贡献了一半以上的利润。

截至2021年8月,位于一线、二线及三线及以下城市的海伦司酒馆数分别为66家、296家及165家,分别占截至同日酒馆总数的12.5%、56.1%及31.3%。

据弗若斯特沙利文数据,截至2019年末,中国大约有4.2万家酒馆,相较于2015年末的约3.5万家,年均复合增长率5.0%。其中,三线及以下城市的酒馆数量显示最大增长潜力,年均复合增长率达8.1%。

作为第一家连锁化酒馆,海伦司在不同等级城市的差异化布局颇有成效,在下沉市场相比其他市场参与者已具备一定先发优势,拥有广阔发展前景。

兴业证券研究认为,二线城市高校数量众多且物价低于一线城市,位于二线城市的门店能够更好兼顾翻台率和成本开支,单店模型不断优化后,海伦司高校周边店合计仍有10倍以上增长空间。

但疑问同样出现在此,发轫于一线城市并逐渐渗透至二三线城市后,海伦司在一线城市的门店数量和单店营业额却面临增长疲软、后劲不足的境况,这或许暴露出其商业护城河并不深厚的问题。

一方面,市场参与者众多,想要复制“低单价、少SKU、快速扩张”的打法并不难;另一方面,在海伦司喝到“第一杯”入门酒的年轻人,对酒品品质和层次萌生更高阶需求时,是否还能留存在海伦司继续喝“第二杯”要打个问号。

开酒馆是门好生意吗?

即便海伦司门店数量遥遥领先,成为酒馆行业连锁经营的龙头,但据招股书显示,其分到的也仅是中国酒馆业1.1%的市场份额。

国内酒馆业态起步较晚,渗透率较低且增长缓慢。弗罗斯特沙利文数据显示,中国酒馆行业规模近5年年均复合增长率低于餐饮行业。

从消费需求上看,酒馆和餐厅有显著区别——吃饭更多是刚需、而喝酒仅是一种体验消费,而且个体本身对酒水的偏好存在差异。

从市场竞争格局上看,酒馆行业集中度低、供给高度分散——据Euromonitor数据,按2020年收入计,中国酒馆行业CR5合计市场份额仅占2.2%;截至2020年末,中国酒馆总数约为3.5万家,其中独立酒馆占比超过95%。

“小而美”的独立酒馆蓬勃生长,“大而强”的连锁业态实属难事。

理论上,海伦司代表的中低价位酒馆更易出现集中化趋势。定价中高端的酒馆及酒吧目标客群相对受限,消费者对其酒品品质、酿造方式、产品类别也有更进阶的个性化要求,面向小众饮酒文化的定位决定其整体规模上不去。

但规模造就了今天的海伦司,未来或将成为其增长的天花板。

海伦司连锁经营的一体两面性体现在多维度。

首先,价格导向型消费者普遍忠诚度欠佳,用户粘性不足。“这次去这家酒馆,下次想喝酒的时候又会想去别家试试。”一位受访者向亿欧EqualOcean表示。

其次,规模化复制难以维持消费者的新鲜感,单一、少量的酒品SKU能够提升供应链及门店效率,却对消费者达成复购或二次消费不利。

另外,一线市场增量见顶的局面必然再次出现在二线及以下城市,流量几乎恒定的情况下,大规模扩张门店恐怕只能分流客源,而非制造增量。

在海伦司整体好看的财务报表中,已经有一些不太引人注意的瑕疵。

据招股书显示,2021年第一季度,公司亏损7633.2万人民币,净亏损率达20.7%,这个数字足以抵消2020年全年利润;公司2018-2020年的资产周转率也显著下滑,资产负债率处于高位,费用管控和营运能力有待提升。

递交招股书前不久,曾经坚持上市前不拿融资的海伦司在2月完成了成立以来首次、也是IPO前唯一一轮融资,获黑蚁资本和中金分别投资3079.4万美元和201.0万美元。一切都好像是为了上市精心预设的路数。

一位业内人士认为,直营门店扩张成本过高是海伦司净亏损扩大的直接原因,属于阶段性亏损,因而寻求上市“解困”。

写在最后

不容忽视的是,赛道中争食者众。

除海伦司之外,连锁酒馆市场参与者还包括Commune公社、胡桃里、贰麻酒馆、Perry's等;身后的追赶者已成气候,与海伦司产品矩阵相近、价位处同区间的连锁酒馆品牌“猫员外”,已于近日宣布完成总额过亿元的Pre-A及A轮融资。

为挖掘“夜间经济”对主营业务的协同价值,泛餐饮品牌布局酒饮也已经不是新鲜事。

早在2019年,奈雪的茶就创立鸡尾酒屋品牌“BlaBlaBar”;2020年4月,国内首家“星巴克甄选咖啡·酒坊”在上海外滩开业;凑凑、和府捞面、老乡鸡、喜家德等餐饮品牌也先后入局,在原有业务场景中融入酒饮元素,探索跨界玩法。

海伦司作为“酒馆第一股”,标的存在一定稀缺性。但护城河尚不稳固的海伦司,靠追求低成本“微醺自由”的年轻人,或许终究撑不起300亿市值。

赢商网>赢商新闻>品牌>正文

夜间星巴克、蜜雪冰城,300亿“酒馆第一股”不配拥有姓名?

亿欧 钱漪 2021-09-11 10:57

核心提示:Z世代年轻人撑起的夜经济值此高价?“酒零后”星巴克的模式能否复制?资本市场是否愿意为之买单?

作者:钱漪

“酒馆第一股”来了。

海伦司小酒馆,因极高酒水性价比和主打年轻人社交空间,被冠以“酒馆界的蜜雪冰城”、“夜店拼多多”、“夜间星巴克”等名号。凭借超500家门店数量,海伦司成为“中国最大的连锁酒馆”,同时以超8亿元年收入在酒馆行业中一骑绝尘。

8月31日,通过港交所聆讯十余天后,海伦司启动招股,拟发行1.35亿股股份,每股发行价18.82-20.72港元,对应总估值235-258亿港元。9月9日公布的申购结果显示,公开发售阶段海伦司获30.8倍认购,最终定价19.77港元/股,募集资金净额约25.13亿港元。

9月10日,海伦司正式在港交所挂牌上市,开盘报23.05港元/股,总市值约287亿港元。截至发稿前,股价最高超过25港元,相比发行价上涨近30%,总市值超过300亿港元。

2020年,海伦司收入为8.18亿元人民币,同比增长44.8%,利润却同比下降11.4%至7007.2万元人民币。按照发稿时300亿港元左右的市值计算,其静态市盈率高达350倍左右。

Z世代年轻人撑起的夜经济值此高价?“酒零后”星巴克的模式能否复制?资本市场是否愿意为之买单?

酒馆界蜜雪冰城

海伦司并非生来如此。

创始人徐炳忠于2007年在北京开出首家酒馆,经过数次目标客群转换,直至2015年,才将海伦司明确定位为“年轻人的聚会空间”。主打“年轻+性价比”精准站位的海伦司,踩准了Z世代消费习惯转变和夜间经济崛起的时机,就此起势。

年轻人是夜间消费的活跃群体,然而动辄上百元一杯酒的清吧或精酿酒馆,毕竟不是人人能够常来常往的,尤其对于囊中羞涩的高校学生或职场新人,人均消费50元的海伦司才是他们丝毫无须皱眉头的选择。

海伦司即饮酒品 图源:Helens海伦司公众号

9块9即可享受微醺自由,为什么不呢?

海伦司店内所售9款即饮啤酒产品,包括嘉士伯旗下品牌1664、墨西哥品牌科罗娜、美国品牌百威等第三方啤酒产品售价均在10元以下,一改外部酒品进入酒吧价格翻倍的普遍情况。其中,科罗娜和1664小麦精酿果啤的价格,甚至低于品牌官方天猫旗舰店和天猫超市等电商售价。

其实海伦司目前绝大部分产品为海伦司自有产品,代销1664、科罗娜、百威、利口酒野格、皇冠伏特加5款外部知名酒饮主要是丰富消费者的选择。招股书显示,海伦司在2020年自有产品收入为5.95亿元,占总收入比例达73.53%。

2018年,公司推出海伦司精酿啤酒,2019年推出斗酒系列产品及海伦司葡萄味果啤,2020年推出海伦司白桃味果啤、草莓味果啤及海伦司奶啤。包装形式均为开瓶即饮的标准化产品,主打饮料化的低度酒水,即使是不常喝酒却跃跃欲试的年轻人,对于这种低成本小酌场景,也能无负担享受其中。

除了极致性价比,精简SKU也是大规模可复制的前提。

据亿欧EqualOcean统计,目前海伦司门店小程序菜单中有40余款产品,其中酒饮21款、软饮料5款、小吃8款;酒饮部分以啤酒为主,菜单具体分为啤酒、海伦司果啤、斗酒、鸡尾酒以及洋酒。SKU虽较少但覆盖品类较丰富,满足差异化需求的同时提升经营效率。

海伦司酒馆菜单 图源:Helens海伦司公众号

凭借高度标准化的运营模式,海伦司已成为中国市场中唯一在营数量超过100家的连锁酒馆。

据弗若斯特沙利文资料显示,海伦司于2018年、2019年、2020年、2021年第一季度、2021年8月21日递交招股书前夕,酒馆总数分别达到162家、252家、351家,及374家和528家。

也就是说在过去2021年不足三季度的时间里,海伦司已净增177家店铺(期内关闭12家)。

海伦司酒馆数量 图源:海伦司招股书

海伦司的开店野心还在不断膨胀,毕竟这些“性感”的数字才是触动资本神经的直观要素。

招股书显示,海伦司拟将此次发售所得款项净额中约70%或175.9亿港元用于开设新酒馆并实现扩张计划,“预计将分别于2021年、2022年以及2023年开400家、630家及900家酒馆,并于2023年底前将酒馆总数增加至约2200家”。

规模激进扩张的同时,海伦司的盈利能力却有所下降。

融创与万达酒店“分手”...

融创与万达酒店“分手”... 资本8个月狂撒400亿!餐...

资本8个月狂撒400亿!餐...